Beskattning på Territoriell Basis

Hong Kong beskattar företag på en territoriell basis,

vilket innebär att skatter endast tas ut på vinster som härrör från verksamheter i Hong Kong.

Många andra länder, där skatten tas ut på världsomspännande vinster, inklusive de som genereras från offshore-källor.

Territorialitetsprincipen

Hong Kong tillämpar en territorialitetsprincip för beskattning, där endast vinster med ursprung i Hong Kong beskattas.

Vinster från andra länder beskattas inte i Hong Kong.

Du kan rådgöra med våra experter inom området.

De flesta länder beskattar företags vinster oavsett från vilket land de härrör.

Till skillnad från många andra länder i Asien, så råder rörelsefrihet för kapital.

Reavinster, utdelningar och ränteintäkter är skattefria.

*Finns ingen VAT, Value Added Tax, moms i Hong Kong

GST = Goods and Services Tax, Finns ingen varu- och tjänsteskatt i Hong Kong

IRD Inland Revenue Department

A Simple Guide on The Territorial Source Principle of Taxation

Hong Kong adopts a territorial source principle of taxation.

Only profits which have a source in Hong Kong are taxable here.

Profits sourced elsewhere are not subject to Hong Kong Profits Tax.

Hur beskattas vinster i Hong Kong?

| Beskattningsgrund | Beskrivning |

|---|---|

| Territoriell basis | Endast intäkter som genereras från eller inom Hong Kong beskattas. |

| Beskattade intäkter | Intäkter som kommer från affärsverksamhet eller anställda i Hong Kong. |

| Skattefria intäkter | Intäkter som genereras utanför Hong Kong och inte har koppling till affärsverksamhet eller anställda i Hong Kong. |

| Exempel på beskattningsbar intäkt | Försäljning av varor eller tjänster till kunder i Hong Kong. |

| Exempel på skattefri intäkt | Försäljning av varor eller tjänster till kunder utanför Hong Kong. |

Principen för Inkomstskatt i Hong Kong

Hong Kong beskattar enbart inkomster som har sitt ursprung i Hong Kong, inte baserat på var företagets ägare är bosatta.

Inkomst från andra länder är inte föremål för Hong Kongs skatt, även om pengarna förs tillbaka till Hong Kong.

Detta gör Hong Kong till en attraktiv plats för företag som vill minimera sin skattebörda om de bedriver handel utanför Hong Kong, som exempelvis i Europa.

När vinster räknas som skattepliktiga

En nyckelfråga i beskattningen är var vinster anses ha sitt ursprung.

För handel med varor och råvaror bestäms detta ofta av var avtal om köp och försäljning görs.

Detta inkluderar inte enbart när kontrakten undertecknas, utan även var förhandlingarna och affärerna sker.

Om affärsverksamheten (t.ex. en provisionstjänst) sker i Hong Kong, anses inkomsterna ha sitt ursprung i Hong Kong och är därmed skattepliktiga.

Ofta förekommande frågor om skatt i Hong Kong

Vad innebär ”territoriell beskattning”?

Territoriell beskattning innebär att du bara betalar skatt på de vinster som kommer från verksamhet inom Hong Kong.

Om du tjänar pengar från andra länder, beskattas dessa inte i Hong Kong.

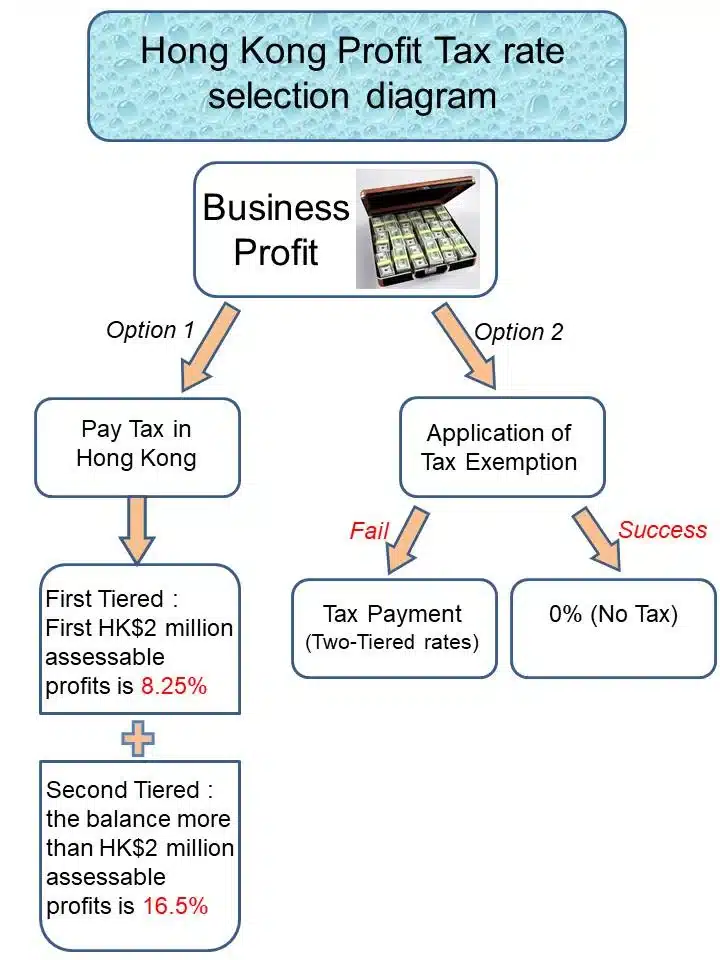

Hur hög är företagsskatten i Hong Kong?

Företagsskatten är 8.75% på de första HK$2 miljoner i vinster och 16.5% på vinster över HK$2 miljoner.

Finns det skatt på kapitalvinster, utdelningar eller ränta?

Nej, det finns ingen skatt på kapitalvinster, utdelningar eller ränta i Hong Kong.

Om jag driver ett Hong Kong-baserat företag, men gör affärer i Europa, måste jag betala skatt i Hong Kong?

Nej, om dina affärsaktiviteter och vinster kommer utanför Hong Kong, behöver du inte betala skatt i Hong Kong på dessa inkomster.

Däremot kan du behöva betala skatt i det land där verksamheten bedrivs.

Hur avgörs var vinster anses ha sitt ursprung?

Det avgörs främst av var avtalen om köp och försäljning förhandlas och genomförs.

Om dessa aktiviteter sker i Hong Kong, anses vinsten ha sitt ursprung där och är skattepliktig.